リコーリース(8566)高配当株分析|13期連続増配の安定収益と堅実成長

s7tachi

高配当株大学

みずほリース(8425)は、みずほフィナンシャルグループ傘下の総合リース会社です。

安定した金融基盤を背景に、設備投資需要や省エネ・再エネ関連リースなど幅広い分野で事業を展開。

13期連続の増配実績を誇る、長期保有に適した高配当株です。

株価は2025年時点でおよそ5,300円、予想年間配当は47円(5分割後換算、配当利回り約3.9%)。

金融系銘柄の中でも収益の安定性・財務の健全性・株主還元姿勢の三拍子がそろっており、

安定した配当を継続的に受け取りたい投資家にとって有力な選択肢です。

ここから、①収益の安定性、②財務健全性、③配当の持続性の3つの視点から、みずほリースの投資魅力を詳しく解説します。

――金融・リースの両輪による安定収益構造。堅実に利益を積み上げる体質

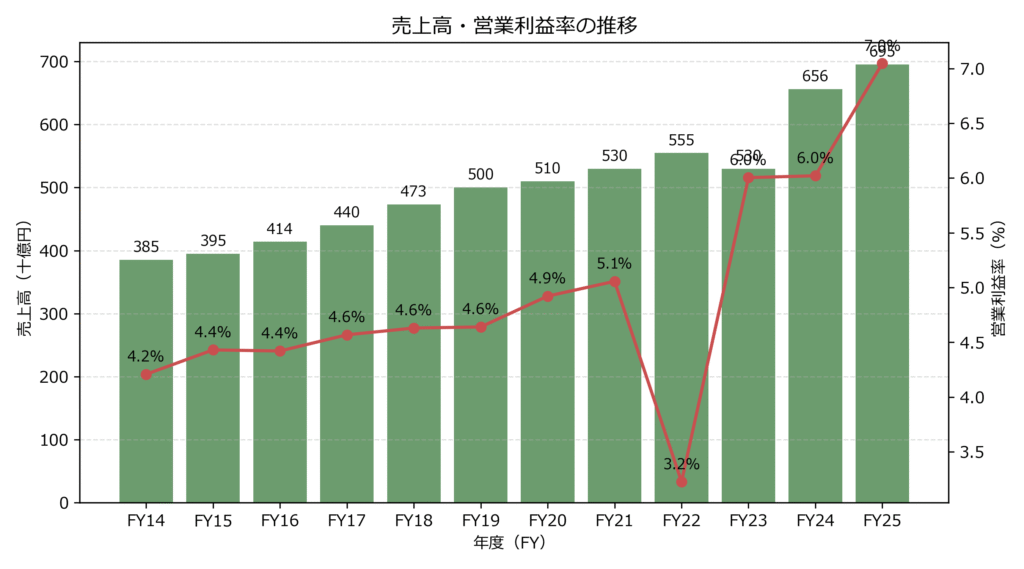

みずほリースの収益構造は、リース事業を中心に、ファイナンスや投資事業を組み合わせた安定志向型のビジネスモデルです。

リース契約は中長期の継続収益を生み出すため、短期的な景気変動の影響を受けにくい点が強みです。

安定したリース需要と多様な顧客基盤を持ち、今後も売上を維持できる構造が整っています。

脱炭素・再エネ・医療機器など、社会課題に関わるリースが伸びており、安定した市場を確保。

みずほ銀行グループのネットワークを活用し、既存顧客との継続契約で収益を積み上げています。

高いROEとROAを維持し、資本効率の高い経営を実現しています。

過剰な借入に依存せず、バランスの取れた財務構造が利益率の安定に寄与。

ファンド運用や中古資産再販など複数の収益源を持つため、安定的に利益を生み出せる体質です。

――銀行系の安定調達力と高い資本効率。守りと攻めを両立した財務体質

みずほリースの最大の強みの一つが、みずほフィナンシャルグループの信用力を背景とした資金調達基盤です。

リース事業は多額の資金を必要としますが、グループ内の安定した調達チャネルにより、低コストかつ安定的な資金供給を確保しています。

これにより、金利変動局面でも調達コストを抑え、安定したスプレッドを維持することができます。

みずほ銀行・みずほ信託銀行との連携を通じて、銀行借入・社債発行・コマーシャルペーパーなど多様な手段で資金を確保しています。

景気変動や市場金利上昇時でも有利な条件で資金を調達できる体制を維持しており、金融機関系リース会社としての信用力が財務の安定性を支えています。

調達期間の分散や固定金利・変動金利のバランス調整など、リスク管理もきめ細かく行われています。

単なる「銀行系の安心感」にとどまらず、自社としてのリスクコントロール能力も高い水準にあります。

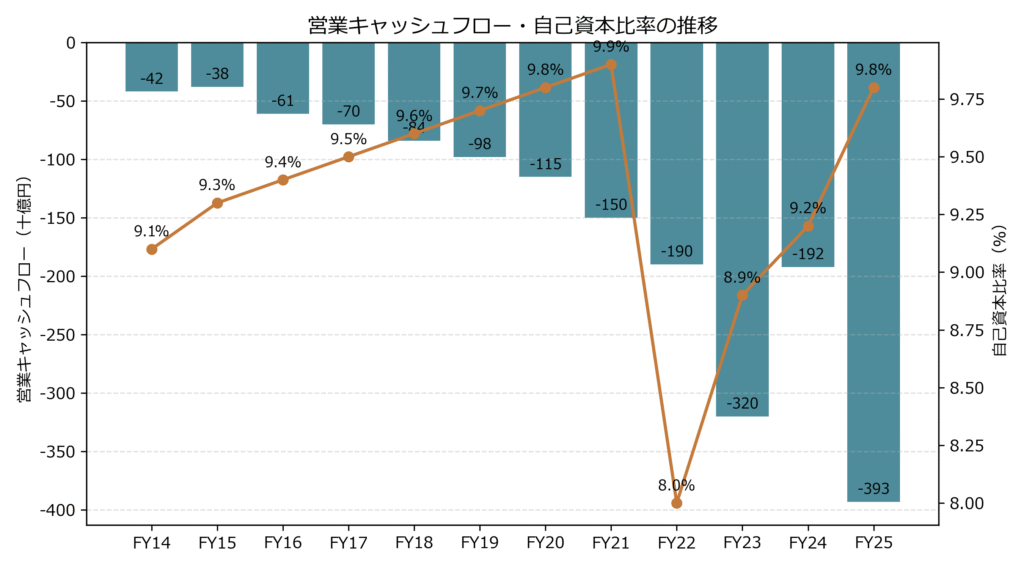

リース業は資産規模が大きくなりがちですが、みずほリースは自己資本比率9〜10%前後を維持しながら、ROE10%台を確保しています。

過度なレバレッジに頼らず、資本効率と健全性のバランスを取った経営を続けており、リース業界内でも優れた水準です。

長期的に増配を継続できている背景には、この堅実な財務基盤があります。

営業キャッシュフローは一見マイナスが続いていますが、これはリース資産拡大に伴う成長投資による支出であり、健全な範囲にあります。

リース満了後の再リースや中古資産の再販売を通じて資金効率を高め、着実に利益を積み上げる構造を持っています。

また、再生可能エネルギー関連投資やファンド事業なども組み合わせ、収益性と安定性の両立を図っています。

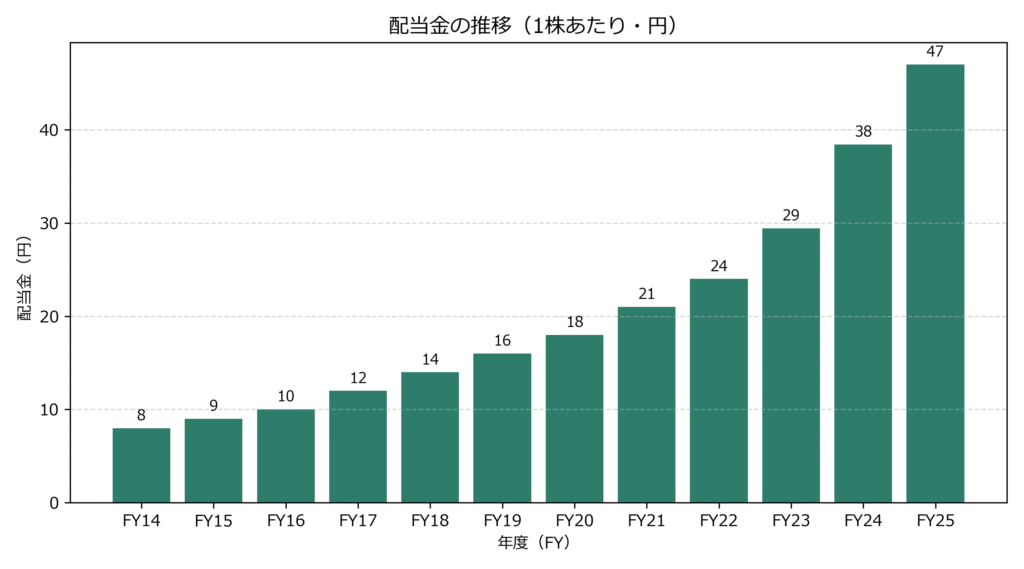

――13期連続増配(2025年3月期見込み)。安定収益と健全財務を背景に、持続的な高還元を実現

みずほリースは13期連続の増配を継続しており、高配当株の中でも継続力の高さが際立つ企業です。

直近10年間で配当は約3倍に増加しており、景気変動やコロナ禍でも減配を行わずに安定的な株主還元を実施してきました。

2000年代後半以降、一貫して増配傾向を維持しています。

経営陣が明確に株主還元を経営方針の柱に据えており、単発的な増配ではなく、長期的に増やし続ける姿勢を示しています。

この継続性こそが、みずほリースを高配当株の中でも信頼度の高い銘柄に押し上げています。

配当性向はおおむね30%台を維持しており、業績の範囲内で安定的に配当を実施。

内部留保を適切に確保しながら成長投資も行っており、持続可能な高配当を支えています。

財務が健全であるため、景気後退局面でも減配リスクは低く、安定配当の信頼性は高い水準にあります。

近年は自社株買いにも積極的で、2024年にはおよそ20億円規模の自社株買いを実施しました。

自社株買いはEPS(1株利益)やPBRの改善につながり、株主価値の向上を後押しします。

みずほリースは配当と自社株買いの両輪で総還元を進める方針を明確にしており、株主に報いる企業文化が定着しています。

――安定した収益基盤と継続的な株主還元。長期で安心して保有できる高配当銘柄

みずほリースは、銀行系リース会社の中でも安定性と収益力を兼ね備えた企業です。

グループの信用力を生かした安定した調達力と堅実なリース事業運営によって、安定的な利益を継続して生み出しています。

株価は2025年時点でおよそ5,300円、予想年間配当47円から算出すると配当利回りはおよそ3.9%。

PERは約8倍、PBRは0.9倍前後と、利益や財務の安定性を考慮すれば割安感のある水準です。

利回りを基準に考えると、配当利回り4%前後が目安となります。

年間配当47円から逆算すると、株価が5,200円前後のときに利回りが4%に達します。

そのため、5,000円台前半まで下がったタイミングでは、長期保有を前提に買いを検討する価値があります。

13期連続増配という実績に加え、銀行系の安定した調達基盤と健全な財務構造を持つ点が魅力です。

日々の株価変動が比較的穏やかで、長期で安定したインカムを得たい投資家に向いた銘柄といえます。

安定配当と財務健全性を重視するポートフォリオにおいて、みずほリースは中核銘柄として位置づけられるでしょう。

みずほリース(8425)は、安定したリース事業を軸に着実に利益を積み上げ、13期連続増配を継続する高配当株です。

銀行系の信用力を背景に財務体質が強く、株主還元にも積極的です。

派手さはないものの、安定的に資産を増やしたい長期投資家にとって、安心して保有できる堅実な銘柄といえます。

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任で行ってください。