みずほリース(8425)高配当株分析

s7tachi

高配当株大学

アイカ工業(4206)は、化成品と建装建材の二本柱で安定成長を続ける老舗メーカーです。

メラミン化粧板や接着剤など、住宅・建装・自動車・産業資材に欠かせない製品を提供し、国内外で高いシェアを誇ります。

2024年3月期は16期連続の増配を達成し、累進配当を掲げる「減配しない高配当株」として注目を集めています。

本記事では、①収益の安定性、②財務健全性、③配当の持続性、④投資判断の4つの視点から、

アイカ工業の投資魅力を徹底的に分析します。

――建装・化成の二本柱で安定成長。景気変動に強い収益構造

アイカ工業は、化学素材を扱う「化成品事業」と、住宅・建築関連の「建装建材事業」を両輪に展開しています。

メラミン化粧板で国内トップシェアを持ち、住宅メーカーやゼネコン、オフィス内装など幅広い需要に支えられています。

**景気変動の影響を受けにくい“生活インフラ寄りの需要”**を持つのが特徴です。

――リフォーム・再開発需要を取り込み、10年で売上1.4倍に拡大

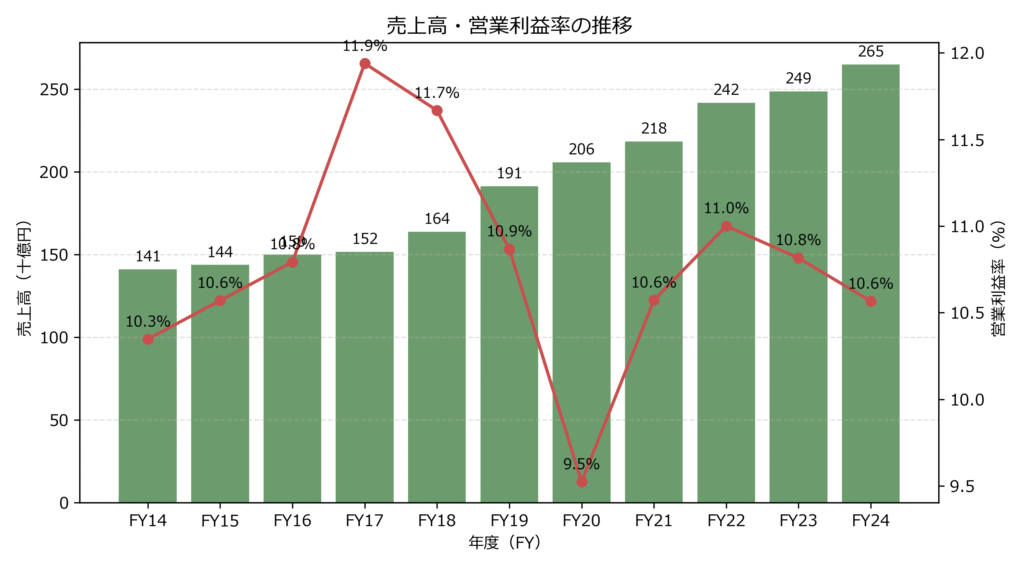

2014年から2024年にかけて、売上高は約1.4倍に拡大。

国内市場では住宅リフォーム・非住宅建築の改装需要、海外ではアジア市場の拡大を取り込み、安定した成長を維持しています。

さらに、海外子会社を中心としたM&Aや新工場建設も進み、グローバルでの事業ポートフォリオが強化されました。

――10%台の営業利益率を維持。効率経営で収益力が安定

原材料価格の上昇が業界全体を圧迫する中でも、同社はコスト管理と付加価値戦略で安定的に利益を確保しています。

営業利益率はここ10年おおむね10〜11%で推移。

建装材だけでなく、高機能樹脂や接着剤など利益率の高い製品群が業績を支えています。

「収益力のある製品を伸ばす」経営姿勢が、安定配当の源泉になっています。

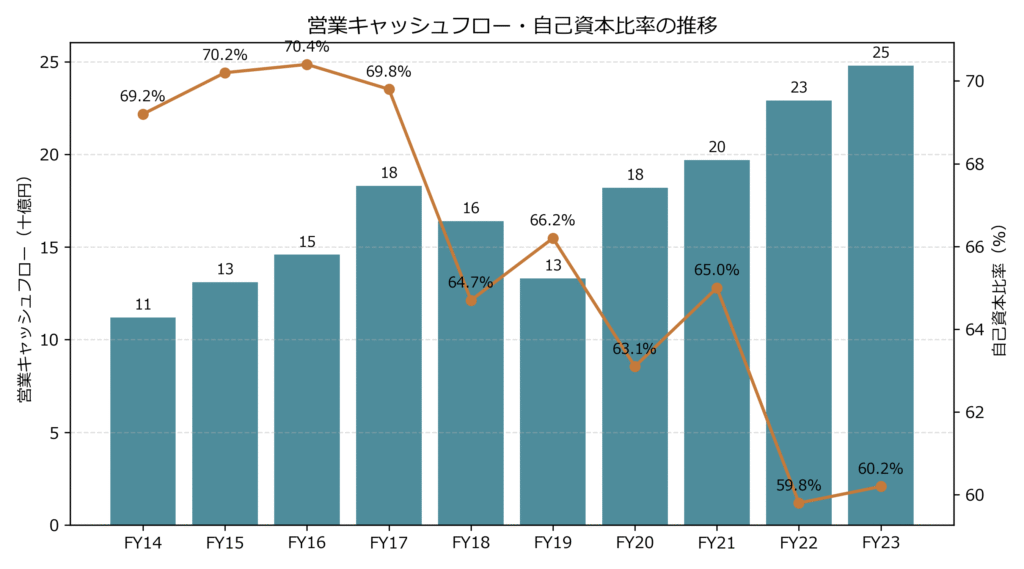

――自己資本比率60%超、堅実なキャッシュフロー経営

アイカ工業の財務は極めて堅実です。

2024年3月期の自己資本比率は約59%、営業キャッシュフローは約284億円と安定黒字を継続。

借入依存度が低く、好況・不況を問わず自社資金で運営できる「強いバランスシート」を持っています。

――設備投資・還元を内部資金でまかなえる体質

営業キャッシュフローは10年間一貫してプラス。

国内外の設備投資を行いながらも、配当・M&A・研究開発費を全て内部資金でまかなっています。

この安定した資金循環が、長期の増配継続を支える基盤となっています。

――“攻めと守り”のバランスが取れた財務設計

自己資本比率は60%前後で推移し、製造業としては極めて健全な水準。

同社は借入を抑えつつも、研究開発や海外拠点の拡充に積極投資。

過度な内部留保に偏らず、「成長投資」と「株主還元」を両立させています。

安定性と柔軟性を兼ね備えた財務戦略が、長期投資家から高く評価されています。

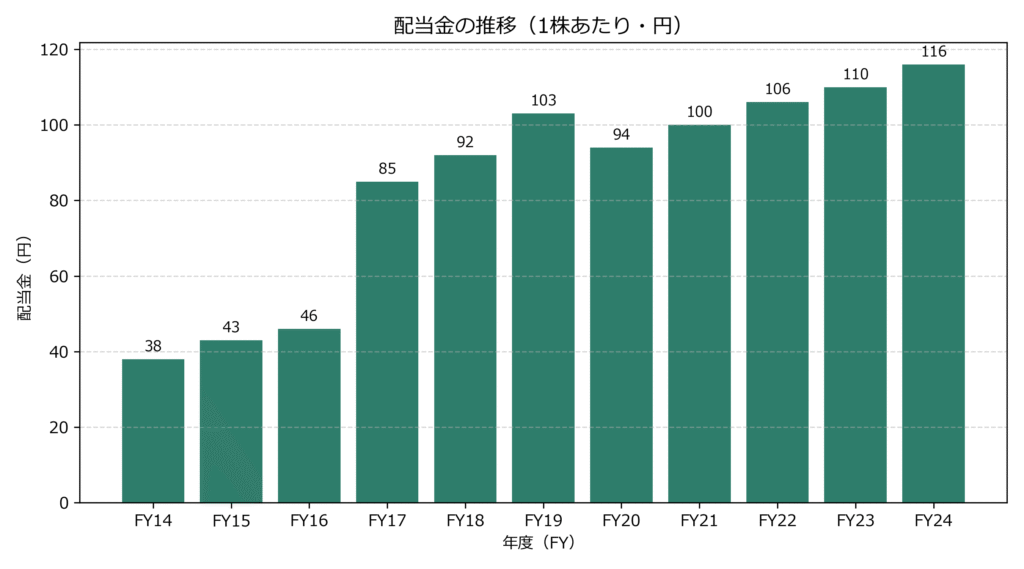

――16期連続増配。累進配当方針で“減配しない”経営

――2009年以降、一度も減配なし。配当額は4倍以上に

リーマンショック後の2009年に28円だった1株配当は、2024年には116円へと約4倍に。

「減配しない」方針のもと、景気後退局面やコロナ禍でも配当を維持・増配してきました。

この継続性こそが、投資家からの信頼を支える最大の要素です。

――配当性向47%。利益の範囲内で還元を継続

配当性向はおおむね40〜50%の範囲で推移し、過剰な還元に走らず安定的。

営業キャッシュフローの潤沢さから、今後も増配余地を十分に確保しています。

同業の三菱ケミカルHDや積水化学と比較しても、利益安定性・財務健全性・還元バランスの三拍子が整った理想的な高配当株といえます。

――中期経営計画でも“累進配当”を明記

アイカ工業は中期経営計画の中で「累進配当(減配しない)」を掲げ、明確に株主重視の姿勢を示しています。

安定成長企業に多い“業績連動+累進”モデルを採用しており、利益拡大時にはさらなる増配も期待できます。

――景気に左右されにくい高品質メーカー。長期保有に最適

アイカ工業の株価は2025年時点で約3,400円前後。

年間配当116円から算出した利回りは約3.4%と、安定高配当株として十分魅力的な水準です。

業績・財務・配当のいずれも安定しており、長期で安心して保有できる銘柄です。

――PER約12倍・PBR約1.3倍。堅実企業としては割安水準

株価指標はPER12倍、PBR1.3倍と割高感はなく、利益の安定性を考慮すれば適正〜やや割安。

建材・化成品メーカーの中では、財務と還元姿勢の両面で優位に立っています。

――3,200円以下が長期投資の好機

目標利回り3.5%を基準にすれば、妥当株価は約3,314円。

株価が3,200円を下回る水準では、利回り3.6%超と魅力が高まります。

配当の安定性と業績の底堅さを考えれば、分散投資の中核として十分検討に値します。

――「成長×還元」を両立する国内屈指の安定銘柄

16期連続増配という実績に加え、財務基盤も堅固。

事業は建設・住宅・自動車など生活基盤産業に密接しており、需要が途切れにくいディフェンシブ性を備えます。

株価上昇よりも配当収入を重視する投資家にとって、安心して保有できる優良企業です。

――原材料高と建設需要の減速には注意

もっとも、これらのリスクは事業多角化と財務の厚みで十分に緩和可能です。

――安定・成長・還元を兼ね備えた「減配しない」高配当株

アイカ工業(4206)は、景気に左右されにくい事業基盤と強固な財務体質を背景に、

16期連続の増配を継続する「安心感のある高配当株」です。

化成品と建装建材の二本柱で安定成長を実現し、自己資本比率60%前後の健全経営を維持。

今後も国内外の建築需要を取り込みながら、安定したキャッシュフローと配当を続けることが期待されます。

長期保有に適した“守りながら増やす”高配当銘柄。

配当の安定感と成長性を両立した、ポートフォリオの中核候補です。

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任で行ってください。