三菱商事(8058)高配当株分析|“安定・成長・還元”の三拍子がそろった銘柄

s7tachi

高配当株大学

三菱HCキャピタル(8593)は、

リース・金融・インフラ投資を融合した総合ファイナンス企業で、

業界最大手の一角を占めています。

2021年に「三菱UFJリース」と「日立キャピタル」が経営統合して誕生し、

スケールメリットを活かした成長を続けています。

2024年3月期は過去最高益を更新。

増配・高利回り・安定収益の三拍子がそろった代表的な高配当株です。

――リース業界最大手の規模と分散ポートフォリオ

三菱HCキャピタルの強みは、

リース・ファイナンス・エネルギー・航空・不動産など

複数事業に分散した安定的な収益構造です。

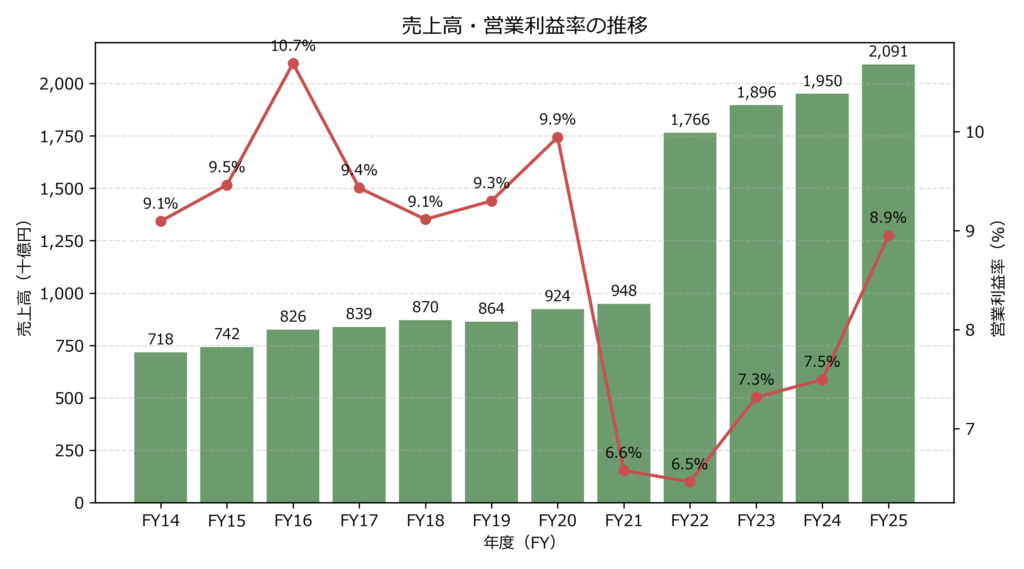

過去10年間で売上高は 約2.9倍(2014→2025) に増加。

統合効果によりスケールが拡大し、

2025年3月期には 売上2兆900億円、営業利益1,870億円 に達しました。

統合前からの安定した営業利益率(7〜9%前後)を維持しながら、

業界再編の中でも安定成長を実現しています。

特に航空機リース・再エネ投資・医療・物流分野など、

景気変動の影響を受けにくい長期資産ビジネスが全体収益の底を支えています。

――自己資本比率15%前後と堅実な資本管理

リース業は設備資産を大量に保有するため、

他業種に比べ自己資本比率が低く見えます。

しかし、三菱HCキャピタルは業界内で見ても

財務の安定性・リスク管理の水準が高い企業です。

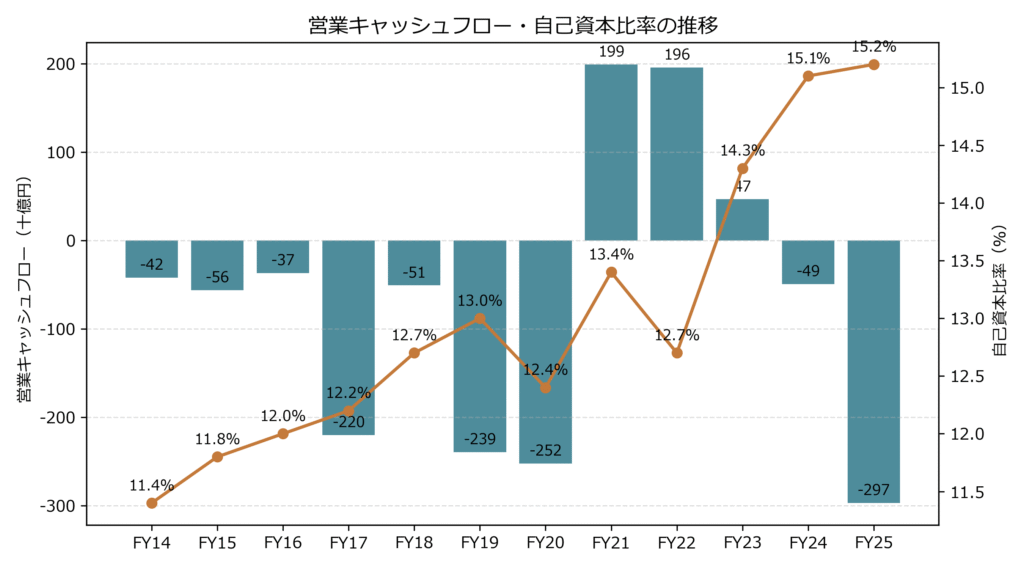

リース資産の拡大に伴い、営業CFはマイナスが常態。

これは「貸出資産への投資」を意味するもので、

リース業特有の“成長型キャッシュフロー構造”です。

2025年3月期も営業CFは-2,968億円と大きなマイナスですが、

これは成長投資の裏返しであり、懸念ではありません。

2014年の11.4%から2025年には15.2%へ上昇。

リース資産が拡大する中でも、

自己資本を着実に積み上げる保守的な経営を続けています。

格付は「A+(R&I)」「A(JCR)」と、

金融リース会社として最高水準の信用力を維持。

安定的な資金調達と長期的な事業運営を支えています。

――安定配当と着実な増配を継続

三菱HCキャピタルは、

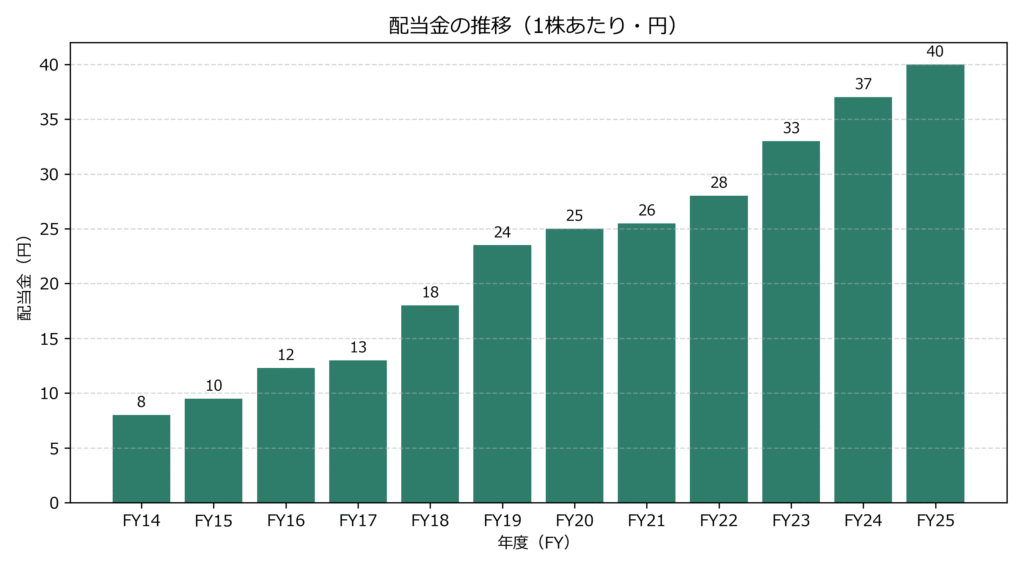

旧来の三菱UFJリース時代から減配なしの安定配当を続けています。

2014年の1株8円から2025年には40円へと5倍に増加。

経営統合後も増配を継続し、

11期連続の増配を達成しています。

中期経営計画では「安定的かつ継続的な株主還元」を基本方針とし、

配当性向40%以上を目安としています。

2024年度は37円配当(配当性向約41%)、

2025年度は40円配当を予定しています。

この水準でも自己資本比率・キャッシュフローに余裕があり、

今後も増配余地は十分です。

――高配当・割安・安定性の三拍子。長期保有で真価を発揮

三菱HCキャピタルは、高利回り・低PER・高安定性の三拍子がそろう典型的な“安定高配当株”です。

2025年3月期の配当予想40円に対し、株価950円前後で配当利回り約4.2%。

国内金利が1%未満にとどまる中、相対的に4倍以上のインカムリターンを提供しています。

売上・利益・配当すべてが右肩上がりで推移しており、

データ(上記グラフ)からも「長期的な安定成長銘柄」であることが確認できます。

PERは約9倍、PBR約0.7倍と明らかに割安水準。

利益水準と財務体質の安定性を踏まえると、

「配当を受け取りながら株価上昇も狙える」典型的なバリュー株です。

競合のオリックス(PER約10倍、利回り3.3%)と比べても、

利回り・株価指標ともに優位にあります。

目標利回り4.5%を基準にすれば、妥当株価は約888円。

株価が900円を下回る場面は、長期投資に適した買い場といえます。

短期的には日経平均や金利動向に左右されやすいものの、

下値は配当利回りが支える構造。

長期保有を前提とすれば「下がっても買い増しやすい銘柄」です。

高成長よりも“安定して増やす”ことを重視する投資家に最適です。

三菱HCキャピタルは、まさに「リタイア後のポートフォリオの中核」になり得る銘柄です。

これらを踏まえても、配当利回り4%台を維持しながら利益成長が続く点は他社にない強みです。

――金利上昇・信用コスト・為替動向に注意

いずれもリース業共通のリスクですが、

三菱HCキャピタルは分散事業と保守的な財務戦略で十分に対応できる体制を持ちます。

――業界トップの安定収益と高い配当利回り。長期投資に最適な一社

三菱HCキャピタル(8593)は、

統合によるスケール拡大で利益・配当ともに過去最高を更新中。

リース・インフラ・エネルギー分野に強みを持ち、

金融業の中でも安定性と成長性を兼ね備えた高配当株です。

株価900円以下は長期保有を前提に有力な投資候補。

安定・増配・低PBRの三拍子が揃った“守りながら増やす”代表銘柄です。

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任で行ってください。