U-NEXT(9418)高配当株分析|配当+優待で“お金と心”を豊かにする総合還元株

s7tachi

高配当株大学

高速(7504)は、印刷・事務用資材を中心に全国で事業を展開する老舗商社です。

学校・自治体・企業などへの帳票印刷資材や文書管理製品を供給し、景気変動に左右されにくい基盤需要に支えられています。

2025年3月期の配当は54円(利回り約2.1%)、2026年3月期には創立60周年記念配を含む116円が予定されており、

中小型株の中でも「安定・堅実・還元」を兼ね備えたディフェンシブ銘柄として注目されています。

ここから、①収益の安定性、②財務健全性、③配当の持続性、④投資判断の4つの視点から、高速の投資魅力を解説します。

――公共・業務需要とリピート構造に支えられた安定収益モデル

高速の事業は、教育機関・自治体・企業など、社会インフラに近い分野を支える印刷・事務資材ビジネスです。

電子化が進む中でも完全には紙がなくならない領域に立脚しており、景気に左右されにくい安定収益構造を築いています。

――公共・業務分野の需要と地域密着営業が安定基盤を形成

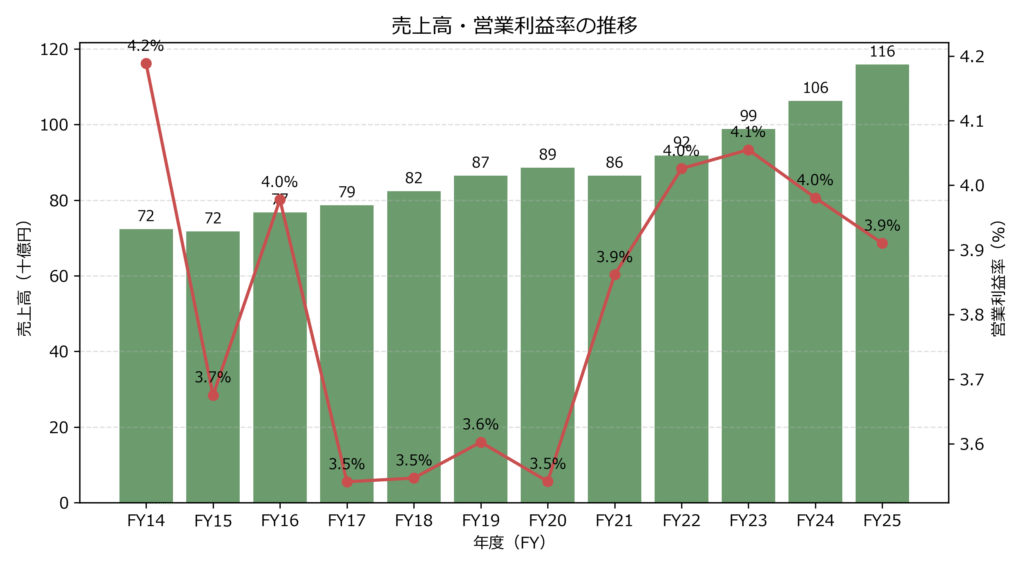

印刷業界全体では需要縮小が進んでいますが、

高速の主力領域である事務印刷・公共関連需要は底堅く、売上の安定性を支えています。

学校や行政文書などは完全な電子化が難しく、一定の印刷需要が継続。

さらに、同社の製品は消耗品中心でリピート需要が多いため、顧客の固定化が進みやすい構造となっています。

全国に広がる販売網と地域密着型の営業体制により、細かい顧客層までカバー。

既存顧客との継続取引をベースに、安定した売上を維持しています。

――固定費を抑えた軽量経営で3〜5%の営業利益率を維持

高速は、売上横ばいでも利益を確保できる「軽量経営」を徹底。

物流・仕入・販売の効率化を進め、営業利益率は3〜5%の範囲で安定しています。

また、原材料高や円安といった外部環境の変化にも柔軟に対応。

価格転嫁や在庫最適化によってマージンを確保し、営業キャッシュフローも安定黒字を維持しています。

利益と資金効率の両立ができている点が、長期的に高い配当余力を生み出しています。

――無借金経営と高自己資本比率で、盤石の財務基盤を確立

高速は、長年にわたり有利子負債ゼロを維持。

中小型企業では異例の自己資本比率60〜65%台という強固な財務体質を誇ります。

借入に頼らず自社資金で事業を運営できるため、金利上昇局面でも利払い負担がなく、安定した利益を維持可能です。

守りの堅さに加え、投資・還元を両立できる柔軟性を備えています。

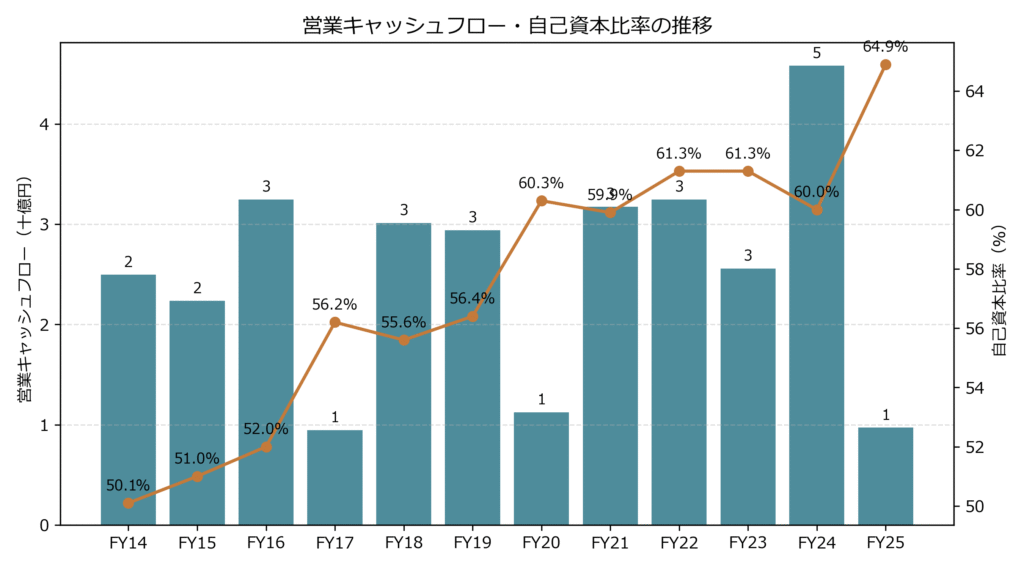

――営業CF黒字を継続し、内部資金だけで成長と還元を実現

営業キャッシュフローは毎期黒字を確保。

2024年3月期には約45億円の営業CFを計上しました。

設備投資は必要最小限に抑えつつ、資金効率を高めることで内部資金のみで成長・配当・自社株買いを両立。

景気変動時でも資金繰りリスクが低く、極めて堅実な経営基盤を維持しています。

――守りの強さと柔軟な還元姿勢を両立

自己資本比率は2025年3月期で約65%と高水準。

加えて、2024年度には約6億円規模の自社株買いを実施し、配当以外の株主還元にも取り組みました。

過剰な投資には慎重ながらも、還元には積極的。

「守りの財務+攻めの還元」という理想的なバランスを実現しています。

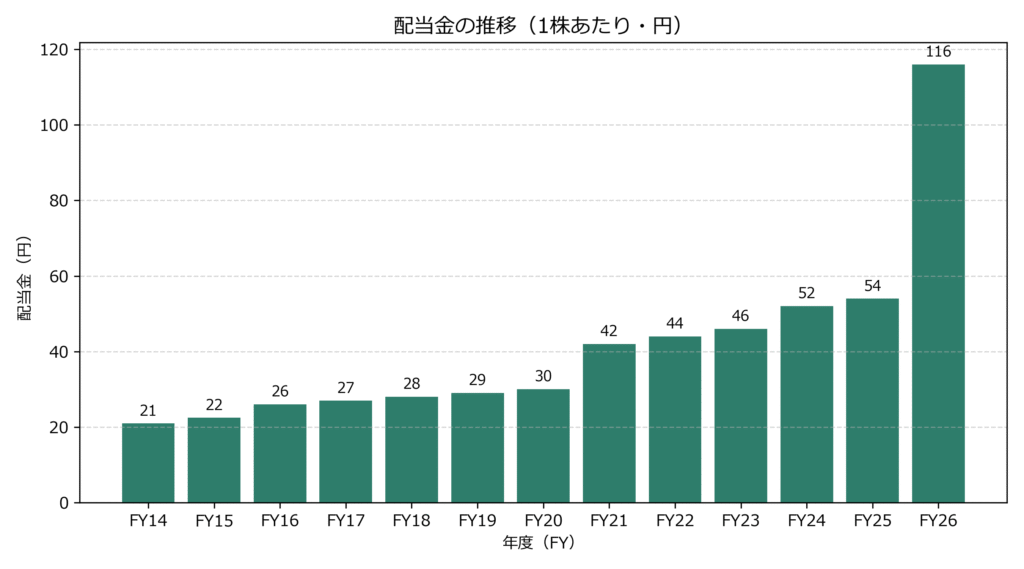

――10年以上減配なし。記念配当で還元姿勢をさらに強化

高速は2014年以降減配なしを継続中。

2021年以降は連続増配を続け、2025年3月期の年間配当は54円(過去最高)。

さらに2026年3月期には、創立60周年記念配を含む116円が予定されています。

安定した利益と強固な財務体質を背景に、今後も安定的な高配当が期待できます。

――10年間で配当2.5倍。持続的な株主還元を実現

2014年の21円から2025年の54円へ、10年間で約2.5倍の増配。

景気や為替変動に左右されず、「続けられる配当」を最優先する姿勢が貫かれています。

――配当性向35〜45%で健全に推移

配当性向はおおむね40%前後で安定。

利益の範囲内での還元を徹底しており、配当の持続力は非常に高い水準です。

営業キャッシュフローの黒字基調が継続しているため、減配リスクは極めて小さいといえます。

――配当+自社株買いの両輪で株主価値を向上

2024年度には約6億円の自己株式取得を実施。

自社株買いはEPSやPBRの改善に寄与し、長期的な株価下支え要因となります。

高速は今後も配当と自社株買いを組み合わせた総還元方針を継続する可能性が高いとみられます。

――安定収益と健全財務を両立した“守りの高配当株”

高速は、急成長型ではなく、安定・堅実・高還元の三拍子がそろったディフェンシブ銘柄です。

公共・業務分野の安定需要を背景に、今後も堅調な業績と安定配当が見込まれます。

――PER約10倍・PBR約0.6倍、利回り約2.1%(2025年ベース)

株価は約2,500円前後で推移。

PER約10倍・PBR約0.6倍と依然割安です。

2025年配当(54円)で利回り約2.1%、2026年記念配を含めると一時的に4%超の高利回りとなります。

――利回り3.5〜4%が買い場の目安

通常配(54円)を基準に考えると、株価2,400〜2,600円台が適正レンジ。

記念配を含む場合は短期的な利回り上昇も見込め、分散的な買い下がり戦略が有効です。

――無借金・安定収益・継続配当の三拍子

「安定した事業構造」「健全な財務」「続く高配当」がそろう高速は、

金利上昇局面や景気後退局面でも強みを発揮する守りの代表格。

短期の値上がり益よりも、安定インカムを積み上げたい投資家に最適な銘柄です。

――印刷需要の構造的減少と人件費上昇が中期リスク

これらのリスクは存在しますが、堅実経営と高い財務安全性がその影響を和らげています。

――安定・堅実・還元の三拍子がそろう中小型高配当株

高速(7504)は、公共・業務領域に根ざした安定事業で確実に利益を積み上げ、

無借金経営と強固な自己資本によって堅実な財務基盤を維持しています。

記念配を含めると利回りは一時4%を超え、長期的な資産形成にも向いた銘柄です。

「下値の堅さ」と「配当の継続力」を重視する投資家にとって、ポートフォリオの安定装置として検討する価値があります。

本記事は情報提供を目的として作成されたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断は読者ご自身の責任において行ってください。