芙蓉総合リース(8424)高配当株分析|15期連続増配の堅実経営と安定成長

芙蓉総合リース(8424)高配当株分析|15期連続増配の堅実経営と安定成長

① 導入・全体概要

なぜこの銘柄を取り上げるのか

あなたは、景気に左右されずに安定した配当を受け取りたいタイプですか?

芙蓉総合リース(8424)は、三井住友フィナンシャルグループ(SMFG)系の総合リース会社で、15期連続の増配を達成している高配当株です。

オリックス、みずほリースと並ぶ「3大リース株」の一角であり、堅実な財務と確実な利益成長が特徴です。

どんな投資家に向いているか

- 減配リスクをできるだけ避けたい人

- 安定した配当収入を長期で積み上げたい人

- 銀行系リースの信用力に安心感を求める人

芙蓉リースは、保守的な資金運用と着実な増配を続けており、長期投資に向く銘柄といえます。

この記事で得られること

この記事では、

- 芙蓉リースの収益の安定性・財務健全性・配当持続性をデータで分析し、

- 投資判断として「どの株価水準なら買いか」を明示します。

② 収益の安定性

事業モデルと収益構造

芙蓉リースは、企業や自治体向けに設備機器・車両・IT資産をリース・割賦販売する総合リース会社です。

リース契約は3〜7年の長期契約が多く、契約期間中は安定した利息収益を得られます。

リース資産の増加がそのまま収益拡大につながるため、景気変動に強い安定モデルといえます。

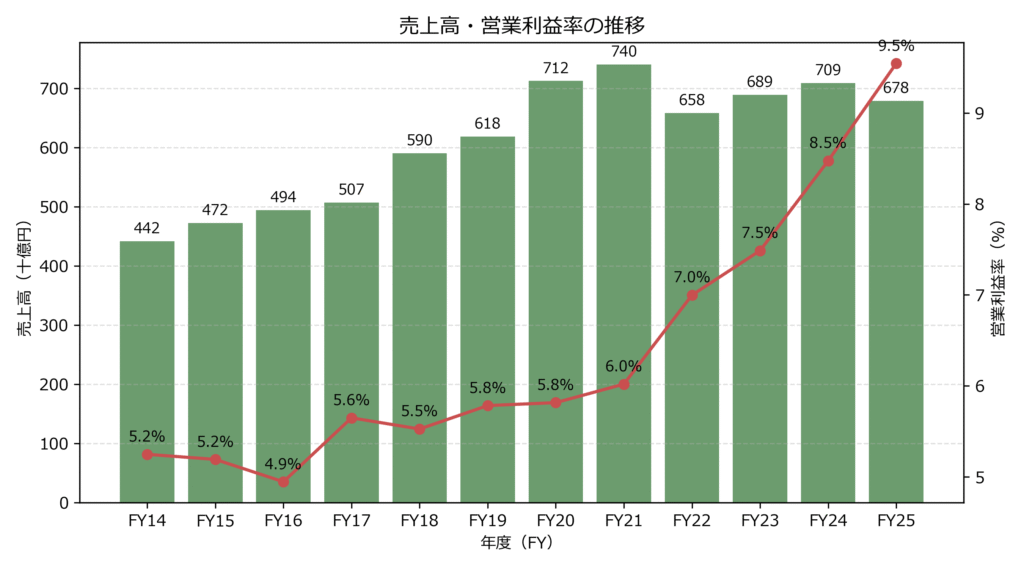

営業利益は10年間で約2.8倍に増加し、売上も着実に拡大。

リース資産の積み上げと共に利益率も8%近くまで上昇しています。

一時的に売上が減る年度があっても、利益率の改善が続いているのは高評価です。

収益安定を支える仕組み

安定した取引先(金融機関・製造業・官公庁)との長期契約により、貸倒リスクが低いのが特徴です。

また、医療機器やIT分野など成長セクター向けのリースを拡大しており、分散が効いた収益構造を形成しています。

③ 財務健全性

財務の特徴と安定性

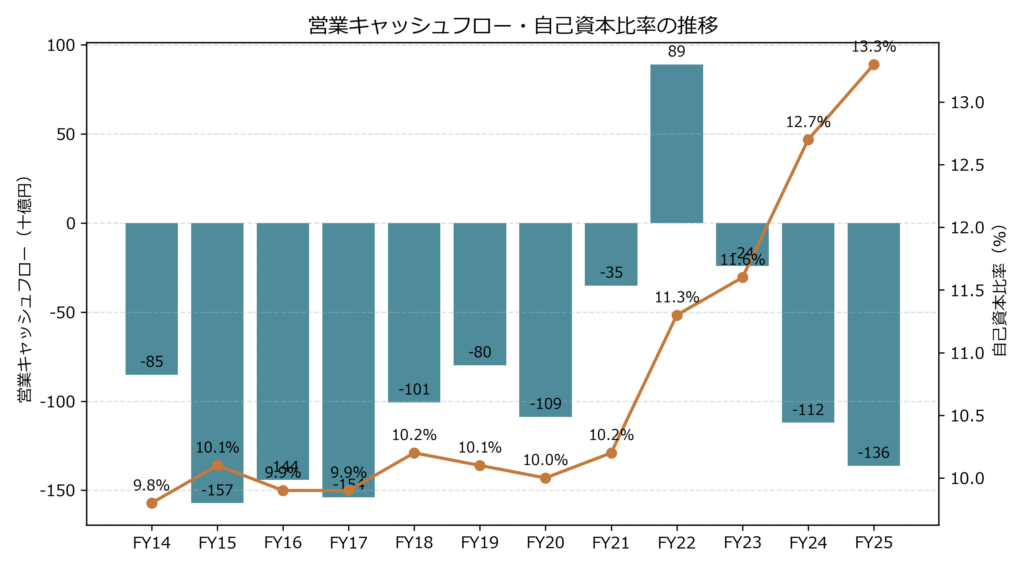

リース業は資産を購入して貸し出すため、営業キャッシュフロー(CF)はマイナスが常態化します。

芙蓉リースでも同様にマイナス推移ですが、これは「貸出資産の拡大による成長投資」を意味し、問題ではありません。

自己資本比率は10年前の約10%から13%台へ改善。

銀行系グループならではの低コスト調達力が強みで、財務レバレッジをかけながらも健全性を維持しています。

資金調達力と信用力

三井住友FGのネットワークを通じて安定的に資金調達できる点が、他の独立系リース企業との差。

格付機関からも高い信用を得ており、資金繰りリスクが極めて低い堅実企業です。

④ 配当の持続性

配当実績と利回りの水準

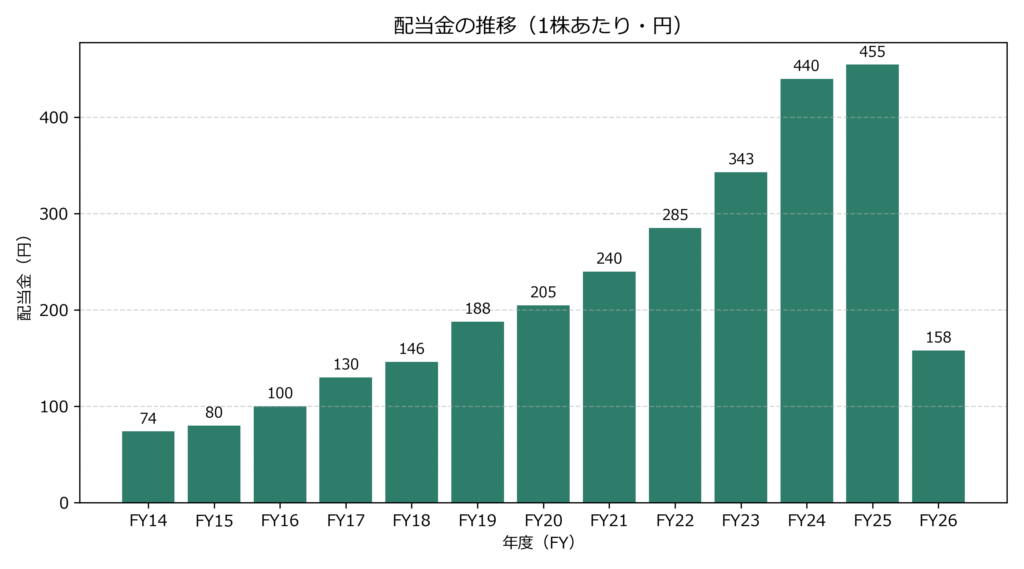

15期連続増配を継続中。2025年も1株455円(分割前換算)を予定しています。

現在の株価(約11,000円)ベースで配当利回りは約3.9%。

高配当かつ増配トレンドが明確な「安定型リース株」といえます。

増配を続ける力

営業利益の着実な拡大と、配当性向30〜35%の余力ある還元方針が背景にあります。

利益の増加に合わせて配当を段階的に引き上げる姿勢は、株主重視経営の表れです。

株主還元の方針

経営陣は「安定的かつ持続的な増配を基本方針」として明記。

単なる業績連動ではなく、中長期的に還元を重ねていく累進配当方針に近い姿勢です。

⑤ 投資判断

現在の株価と指標

- 株価:11,000円前後(2025年10月時点)

- 1株配当:455円(予定)

- 配当利回り:約3.9%

- PER:約9倍

- PBR:約0.8倍

同業他社と比較すると、みずほリースとほぼ同水準で、オリックスより若干高利回り。

PBRが1倍を下回っており、割安水準にあります。

購入を検討できる水準

目標利回り4.0%を基準にすると、株価10,000円以下が魅力的な水準。

安定配当・連続増配を重視する投資家にとって、押し目買いの好機となる可能性があります。

長期保有の魅力

- 15期連続増配の実績

- 銀行系の信用力と財務健全性

- 景気に左右されにくいリース事業構造

短期の株価変動よりも、「安心して10年以上保有できる銘柄」を探す投資家に適しています。

想定されるリスク

- 金利上昇による調達コスト増加

- 法人需要減少時のリース資産縮小

- 大口顧客の信用悪化による一時損失

とはいえ、金融系グループの資金力と分散構造により、リスクは限定的です。

⑥ まとめと次への導線

この記事の要点

- 芙蓉リースは15期連続増配を続ける堅実な高配当株

- 自己資本比率の改善で財務体質は強化中

- 株価10,000円以下なら利回り4%で投資妙味あり

この銘柄から学べること

「営業CFマイナス=危険」ではなく、業種構造を理解して判断することの大切さ。

リース業は資産を貸し出すビジネスで、キャッシュアウト=成長投資なのです。

次に読むと理解が深まる記事

次は「みずほリース(8425)高配当株分析」を読むと、同業比較ができ、業界理解がさらに深まります。

⑦ 免責事項

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任で行ってください。