アイカ工業(4206)高配当株分析|16期連続増配の安定成長企業

s7tachi

高配当株大学

リコーリースは、複写機・IT機器・医療機器などを対象にしたリース事業を展開する総合リース会社です。

みずほリースや芙蓉総合リースと並ぶ中堅リース企業で、安定した収益基盤と13期以上の連続増配が特徴です。

高配当株投資において、堅実な成長と持続的な還元姿勢を両立している代表的な銘柄といえます。

この記事では、リコーリースの収益の安定性/財務健全性/配当の持続性の3観点から分析し、

今後の投資判断の目安を示します。

リコーグループ向けを中心に、情報機器リース・医療・再生可能エネルギーなど幅広い分野で事業を展開。

リース料収入を安定的に積み上げるビジネスモデルのため、景気変動の影響を受けにくい特徴があります。

設備投資需要が底堅く、リース契約期間も長期化傾向にあります。

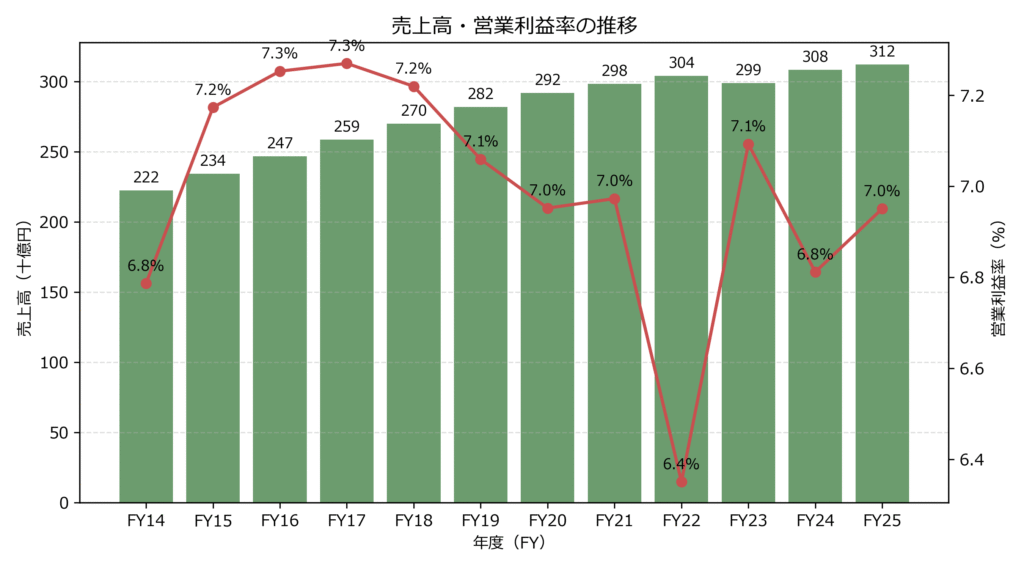

過去10年の売上高は2014年度の約2,225億円から2025年度見通しで約3,122億円まで着実に拡大。

営業利益も15億円台から21億円台まで増加し、営業利益率は概ね6〜7%台で安定しています。

リース事業は契約期間が長いため、将来の収益が見通しやすい点も強みです。

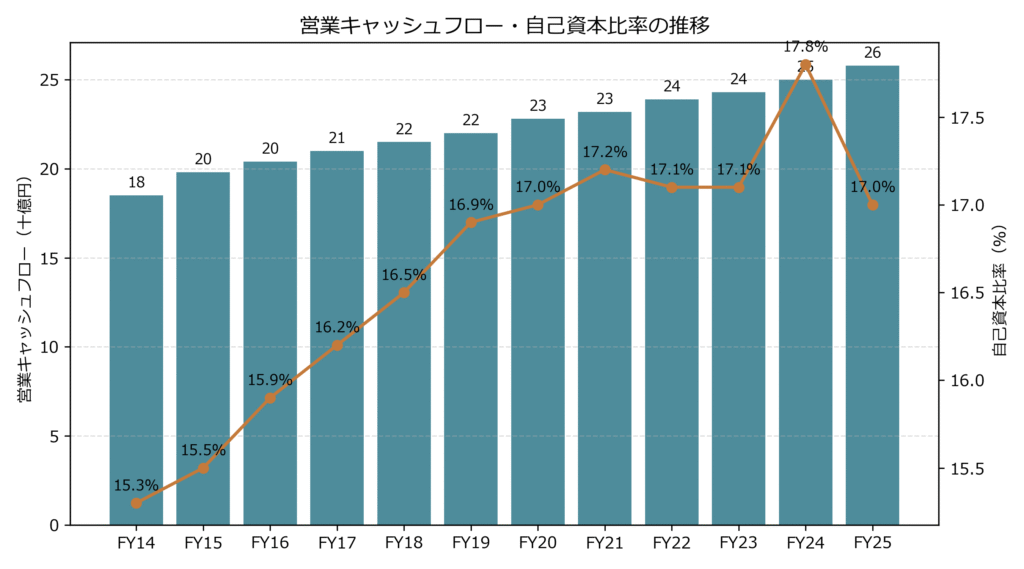

リース業は多額の設備投資を伴うため、自己資本比率は低めになりがちですが、

リコーリースの自己資本比率は17%前後で安定推移しています。

借入依存度は一定水準に保たれており、資金繰り面でのリスクは限定的です。

営業キャッシュフローは毎期プラスを維持し、20〜25億円台で安定。

2025年3月期は25.8億円と見込まれ、資金創出力の堅実さがうかがえます。

リース資産の回収サイクルが一定であるため、キャッシュフローが安定的に推移している点も特徴です。

自己資本比率は2014年の15%台から2024年にかけて17〜18%へ上昇。

財務の安定化が進み、格付けも堅調に維持されています。

今後も資金調達コストの上昇リスクは限定的と見られます。

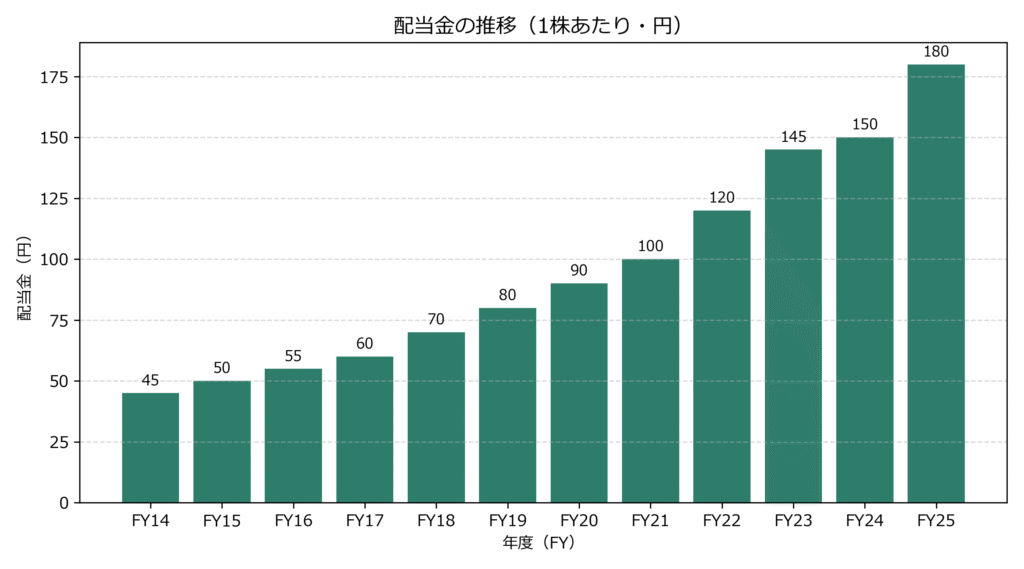

リコーリースは2013年度以降、一度も減配していません。

配当は2014年度の45円から2025年度予想の180円まで、約4倍に増加。

株価6,000円前後を前提とすると、配当利回りは約3.0%水準です。

安定収益を背景に、13期連続増配を継続中。

業績に応じた累進配当を基本としつつ、特別配当を実施する年もあります。

配当性向は40〜45%程度で、企業体力の範囲内で無理のない還元方針です。

リース資産を積み上げながらも、利益成長と配当の両立を実現しており、

会社計画でも「安定配当+持続的成長」を掲げています。

この方針は、他のリース大手(みずほリース・芙蓉総合リース)と同様に、

長期投資家にとって安心材料となります。

株価:6,000円前後(2025年10月時点)

予想配当:180円

→ 予想利回り:約3.0%

目標利回りを3.5%とすると、

妥当株価=180 ÷ 0.035 = 5,140円前後

→ 5,100円以下なら投資妙味ありと考えられます。

リコーリースは、

安定収益・健全財務・持続的増配の三拍子がそろった堅実な高配当株です。

リース業界の中でも、規模の割に収益力と増配実績を両立しており、

「安定して配当を受け取りたい投資家」に特に向いています。

株価5,100円以下なら、利回り3.5%超で投資妙味あり。

同業他社と比較すると、

リコーリースは中堅ながら高効率・高還元を実現している企業です。

次は、以下の記事もチェックして、リース業界全体の特徴と投資妙味を比較してみましょう。

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任で行ってください。